令和7年度税制改正では、所得税の「年収103万円の壁」をめぐる基礎控除の特例の創設、給与所得控除額等の見直しがされています。

これらの改正制度は、いずれも令和7年分については、年末調整で改正制度が適応されることになります。

主な改正ポイント

1.基礎控除の引上げと所得に応じて基礎控除の額を加算する「基礎控除の特例」の創設

・基礎控除:合計所得金額が2,350万円以下の個人については控除額が10万円引上げられ、58万円になります。

・特例により基礎控除に所得により①37万、②30万円、③10万円、④5万円が加算されます。

①の加算は恒久措置ですが、②③④の加算については、令和7年及び8年の分の時限措置とされています。

※個人住民税の基礎控除は改正なし

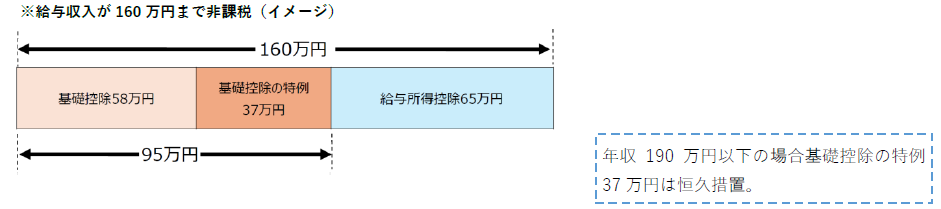

2.給与所得控除は年収190万まで65万円控除

給与所得控除では、最低保障額を10万円引上げ65万円となります。その結果給与等収入が160万円まで所得税が非課税になります。

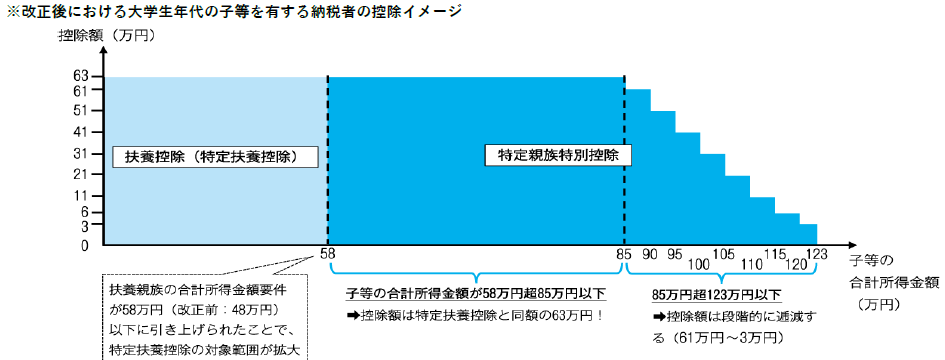

3.特定親族特別控除の創設

これまで、大学生年代の子等がアルバイト等をして年間給与収入が103万円(103万円-55万円(給与所得控除額)= 合計所得金額48万円)を超えると、扶養控除の対象外となり、親は63万円の控除を一切受けることができませんでした。改正後は、特定親族特別控除の適用により、子の年間給与収入が150万円(合計所得金額150万円-65万円=85万円)以下であれば、63万円の控除を受けることができます。年間収入金額が150万円超の場合でも、控除額が直ちに0円となることはなく、控除額が3万円まで段階的に逓減する配偶者特別控除のような控除逓減方式となります。

特定扶養親族の要件

①生計を一にする「年齢が19歳以上23歳未満」の親族であること

②居住者の「配偶者及び青色事業専従者等に該当しない」こと

③親族の「合計所得金額が58万円超123万円以下(年間給与収入が123万超188万円以下)」であること