大企業のオペレーティング・リースの会計処理が変わります

令和6年12月27日に閣議決定された大綱では、企業会計基準委員会(ASBJ)が令和6年9月に公表したリースに関する会計基準に対応するため、法人税法におけるオペレーティング・リースに関する取引について所要の整備がなされることが明記されています。

Q. 今回のリース基準の改正で、対象となる企業とは?

A. 新リース基準の改正で対象となる企業は以下の企業になります。

・上場企業とその子会社・関連会社

・会社法上の大会社(資本金5億円以上または負債総額200億円以上の株式会社など)とその子会社

※借手にかかる改正内容

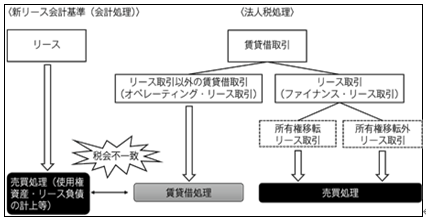

今回の会計基準の改正により、新会計基準による会計処理では、オペレーティングリース取引に係る費用は、使用権資産に係る減価償却費及びリース負債に係る利息相当額がその事業年度の費用として計上されることになります。一方で法人税法における各事業年度の所得の金額の計算においては、その法人の会計処理にかかわらず、オペレーティング・リース取引に係る契約に基づき、法人が支払う金額のうちその事業年度に債務が確定した金額が損金の額に算入されることになります

Q.会計上の費用(使用権資産にかかる減価償却費とリース負債に係る利息相当額)と一致しないため、申告調整が必要ですか?

A.「使用権資産に係る減価償却費とリース負債に係る利息相当額」として経理した金額が、オペレーティング・リース取引に係る契約に基づき支払う金額のうち債務の確定した部分の金額を上回る場合には、費用(損金)が課題に計上されることになるため、上回る金額を加算調整する必要があります。

Q. 今回の見直しは、中小企業に影響しますか?

A. 新会計基準による会計処理を採用しない企業において、これまでどおりオペレーティング・リース取引に係る契約に基づき支払う金額のうち当該事業年度において債務の確定した部分の金額を賃借料などの費用として会計処理を行っている場合、特に影響はございません。

一方のファイナンス・リース取引について、中途解約禁止とフルペイアウトを要件とする法人税法上のリース取引の定義は変更されないため、会計・税務ともにいわゆる売買処理となり、基本的に税会一致の状態が継続します。