令和7年度税制改正大綱のうち消費税課税では、外国人旅行者向け消費税免税制度(輸出物品販売制度)の見直しが盛り込まれています。また、資産課税関係は、法人版事業承継税制の特例措置に係る“役員就任要件”及び個人版事業承継税制に係る”事業従事要件“の見直し、直系尊属から結婚・子育資金の一括贈与を受けた場合の贈与税の非課税措置に係る適用期限の延長等が盛り込まれています。

消費税関係

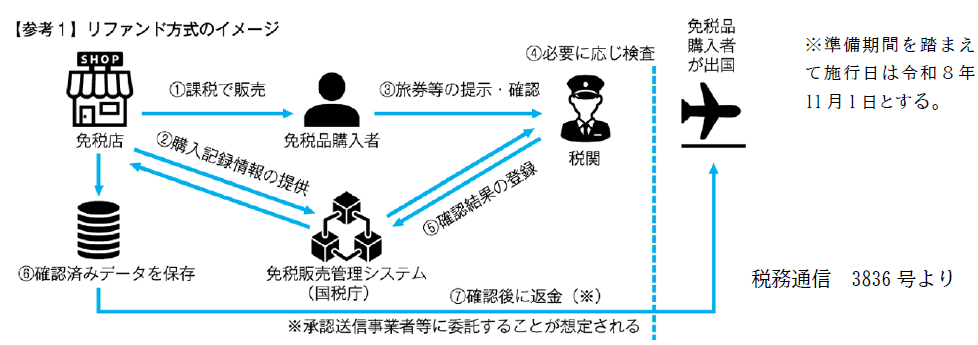

※外国人旅行者向け消費税免税制度(輸出物品販売制度)の見直し

外国人旅行者向け免税制度については、現行制度では、訪日客は免税店でパスポートを提示すれば免税で商品を購入することができます。しかし、購入品を国内滞在中に転売して、消費税分の利ざやを稼ぐ等の不正が横行していると言われています。

この不正に対応するため、「リファンド方式」が導入されます。「リファンド方式」とは、訪日客は消費税相当額を含めた価格で購入し、出国時に税関で旅券等を提示して購入品の持ち出しを確認後、免税店を経営する事業者が税金を返還する方式です。

資産税関係

※法人版事業承継税制における役員就任予見の見直し

なお、法人版事業承継税制(特例措置)及び個人版事業承継税制の適用期限は、それぞれ2027年(令和9年)12月31日、2028年(令和10年)12月31日であり、期限を延長しないこととされていますが、事業承継による世代交代の停滞や地域経済の成長の影響に係る懸念も踏まえ、事業承継のあり方については今後も検討するとされています。

※直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

平成27年4月1日から令和7年3月31日までの間に、父母、祖父母等の直系尊属が18歳以上50歳未満の子、孫等へ結婚・子育て資金を信託等により一括して拠出した場合に、受贈者ごと1000万円(結婚に際して支払う金銭は300万)まで非課税となる制度です。

※相続税物納制度の見直し

国税は金銭で納付することが原則ですが、相続税に限って、延納によっても金銭で納付することが困難な場合には、納税者の申請により、その納付を困難とする金額を限度して一定の相続財産による納付(物納)ができます。

相続税の物納制度における物納許可限度額等について、物納許可限度額の計算の基礎となる延納年数は納期限等における申請者の平均余命の年数を上限とする等の見直しを行う。