昨年12月27日に閣議決定された令和7年度税制改正の大綱に基づき、改正内容のポイントをお伝えいたします。

法人課税関係

※中小企業者等の法人税の軽減税率の特例

中小企業者等の法人税の軽減税率の特例(15%)について、①所得金額が10億円超の法人の税率を17%に引上げ、②適用対象法人から通算法人を除外した上て、適用期限を2年延長(令和9年3月31日)する。

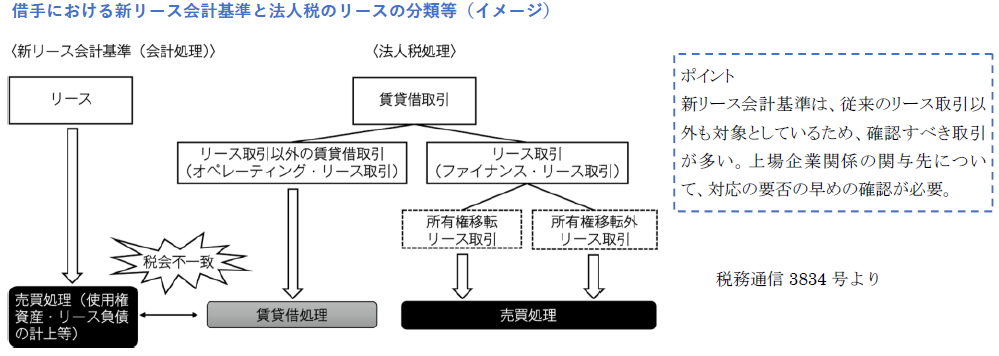

※新リース会計基準への対応

オペレーティング・リースについて、新リース会計基準では賃貸借処理が認められなくなる一方で、法人税では賃貸借料として「債務の確定した部分の金額」の損金算入を認める(賃貸借処理を維持)。

企業会計基準委員会(ASBJ)が昨年9月に公表した新リース会計基準では、借手の会計処理において、ファイナンス・リースとオペレーティング・リースの分類がなくなり、原則すべてのリースについて使用権資産とリース負債を貸借対照表に計上し(オンバランス)、使用権資産に係る減価償却費とリース負債に係る利息相当額を損益計算書に計上することになった。

申告調整が必要となるものは、借手における法人税処理の大枠に変更はない。新リース会計基準にかかわらず、ファイナンス・リース取引(法人税法上のリース取引)は「売買処理(売買があったものとして所得計算をする)」、オペレーティング・リース取引は「賃貸借処理」による。

※中小企業投資促進税制

みなし大企業の判定における大規模法人の有する株式、又は出資から、「判定対象である法人が農地法に規定する農地所有適格法人である場合で、かつ一定の承認会社がその農地所有適格法人の発行済株式等の50%を超える株式等を有する場合におけるその株式等」を除外したうえで適用期間を2年延長する。

※中小企業経営強化税制

「特定経営力控除設備等」の見直し等を行った上で、適用期間を2年間延長する。

具体的には、「特定経営力向上設備等」のうち、生産性向上設備(A類型)と収益力強化設備(B類型)に一定の見直しを行うほか、「特定経営力向上設備等」の範囲から、デジタル化設備(C類型)と暗号資産マイニング業の用に供する設備を除外する。また、収益力強化設備(B類型)については、売上高100億円を目指す中小企業への拡充措置を講ずる。

〈中小企業経営強化税制〉

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や制作等をした場合に、即時償却又は税額控除が選択適用できる。

※地方創成応援税制(企業版ふるさと納税)

必要な見直しを講じたうえ、適用期限を3年延長する。