インボイスが導入されて1年が経過しました。今月は、これまでに国税庁のインボイスQ&A等で公表された弾力的な対応と内容の確認をしていきます。

③少額な返還インボイスの交付を免除

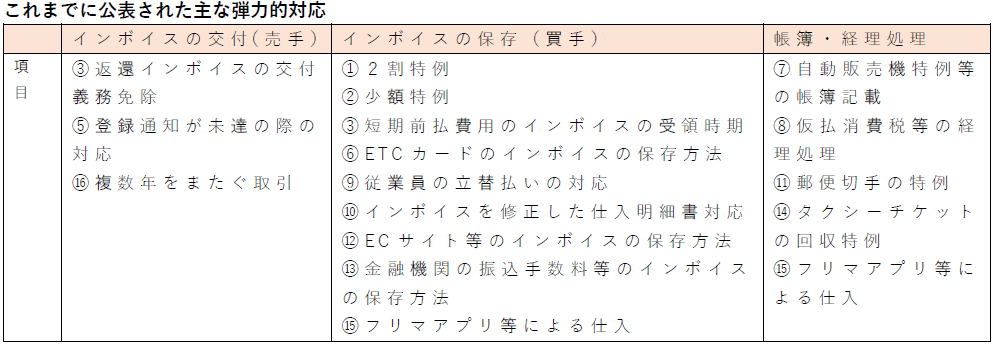

返品や値引き、割戻し等の「売上に係る対価の返還等」を行った場合に、返還インボイスについて、対価の返還等の金額が税込1万円未満である場合はその交付義務が免除されます。

売手が負担する銀行の振込手数料(1万円未満)について、消費税法上売上値引きとして処理している場合は、売上値引きに係る返還インボイスの交付義務が免除されます。

⑨従業員の立替払いの対応(インボイスQ&A94-2)

インボイスの宛名に「従業員名」が記載されている場合、原則として仕入税額控除を行う事業者以外の者の氏名または名称が記載されている場合は、これをもって仕入税額控除を行うことはできません。

しかし、当該従業員が会社に所在していることが明らかとなる従業員名簿等の保存が併せて行われているものであれば、仕入税額控除を行うこととして差し支えありません。

⑩インボイスを修正した仕入明細書対応(インボイスQ&A92)

交付を受けたインボイスの記載事項に誤りがあったときは、売手であるインボイス発行事業者に対して修正インボイスの交付を求め、交付を受けた修正インボイスを保存する必要があります(原則として、自ら追記や修正を行うことはできません。)

しかし、買手である課税事業者が作成した一定事項の記載のある仕入明細書等の書類で売手であるインボイス発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当しますので、買手において記載事項の誤りを修正した仕入明細書を作成し、売手であるインボイス発行事業者の確認を受けたうえで、その仕入絵明細書を保存することで、仕入税額控除の適用を受けることとして差し支えありません。

⑫ECサイトなどで電子インボイスのダウンロードが不要に(インボイスQ&A102-2)

売手であるインボイス発行事業者から、インボイスに代えて、インボイスに係る電磁的記録による提供を受けた場合、仕入税額控除の適用を受けるためには、その電磁的記録を保存する必要があります。その際、その保存は電帳法に準じた方法により保存することとされています。

取引先が指定したホームページ上の「マイページ」等にログインすることで、条件を満たしたインボイスに係る電磁的記録の確認が随時可能な状態である場合には、必ずしもダウンロードしなくても、その保存があるものとして、仕入税額控除の適用を受けることとして差し支えありません。

⑬金融機関の振込手数料等は1回分のインボイスの保存で可能(インボイスQ&A103-2)

金融機関における入出金や振込みなど多頻度にわたるなどの事情により、全てのインボイスの保存が困難なときは、金融機関ごとに発行を受けた通帳等と任意の一取引に係るインボイスの保存により仕入税額控除が可能となります。

⑮フリマアプリ等による仕入

フリマアプリ等による仕入に係る80%、50%経過措置の適用について、メッセージ機能等を用いて確認を行ったとしても仕入先の住所、氏名、職業及び年齢の確認が出来ないような場合でも適用を受けることは可能です。

この場合帳簿に記載すべき「課税仕入れの相手方の氏名又は名称」については、「フリマアプリ等の名称及びフリマアプリ等によるアカウント名」として差し支えありません。