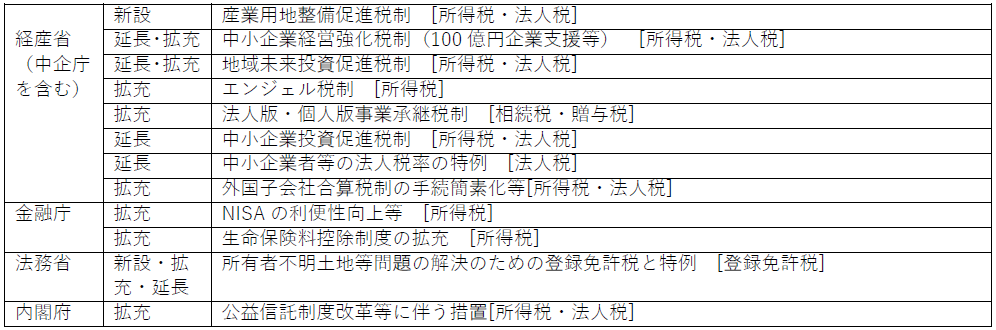

各府省庁の令和7年度税制改正要望が8月末で締め切られました。賃上げの拡大に向けた生産性向上や、子育て世帯への優遇策に重点が置かれ、高齢化を背景に物価高が続くなか、長期的な資産形成を支える少額非課税制度(NISA)の投資対象の拡大が年末にかけて議論される見通しです。各省庁の主な税制改正要望をご紹介します。

※産業用地整備促進税制の創設

・産業用地に対するニーズが高まる中で用地整備を迅速化するため、自治体による用地整備と同様に、自治体と連携した民間事業者による用地整備においても、地権者が土地を譲渡した際の売却益の一部について所得控除を設ける。地権者交渉の円滑化や、産業用地の迅速な供給により、地域経済に波及効果をもたらす国内投資を後押しするとしている。

※エンジェル税制の拡充

・令和5年税制改正において、スタートアップへの再投資に係る非課税措置が創設されている。保有株式を売却し、自己資金による企業のプレシード・シード期のスタートアップへの再投資を行う際、再投資した分の譲渡益には課税を行わないというものである。スタートアップに対する資金供給を促す観点から、エンジェル税制について個人投資家による更なる利活用を拡大するため、再投資期間(現行1年)を複数年に延長するように求めている。

※中小企業の活性化

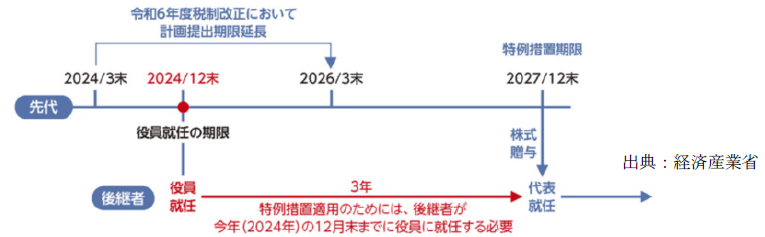

・経営者の高齢化の進展等を鑑み、中小企業の事業承継を一層後押しし、生産性向上・成長への支援を強化する観点から、事業承継税制の特例措置について、役員就任要件(現状:実際の承継時に、後継者が役員に就任して3年以上経過していることが必要)の見直し等行うとともに、本税制の適用期間における事業承継の取組等も踏まえ、円滑な事業承継の実施のために必要な措置について検討する。

・中小企業の成長を後押しし、中堅企業への成長ポテンシャルが高い売上高が100億円を超える中小企業(100億円企業)の創出を促進するため、中小企業経営強化税制(即時償却又は税額控除(最大10%))を拡充し、100億円を目指す中小企業に対する上乗せ措置の創設等を行う。

※激動する国際課税制度への対応と企業のグローバル対応に向けた環境整備

・経済のデジタル化・グローバル化に伴う課税上の課題への解決策として国際合意された①市場国への新たな課税権の配分(第1の柱)について多国籍間条約案の署名に向けた交渉が継続し、②グローバル・ミニマム課税(第2の柱)について各国法制化が進展するなど、国際課税制度は激動の時代を迎えている。こうした状況に鑑み、グローバル・ミニマム課税の更なる法制化を踏まえ、同制度及び関連する既存の類似措置(外国子会社合算税制)における事務負担の軽減のための手続き等の簡素化等を行う。