1.前回の振り返り

前回(第4回)は、人材版伊藤レポートにおける「5つの共通要素」の実務対応ポイントについて解説致しました。今回は、人的資本経営に関する情報開示について解説します。

2.政府における人的資本経営情報開示の動き

(1)人的資本可視化指針(2022年)

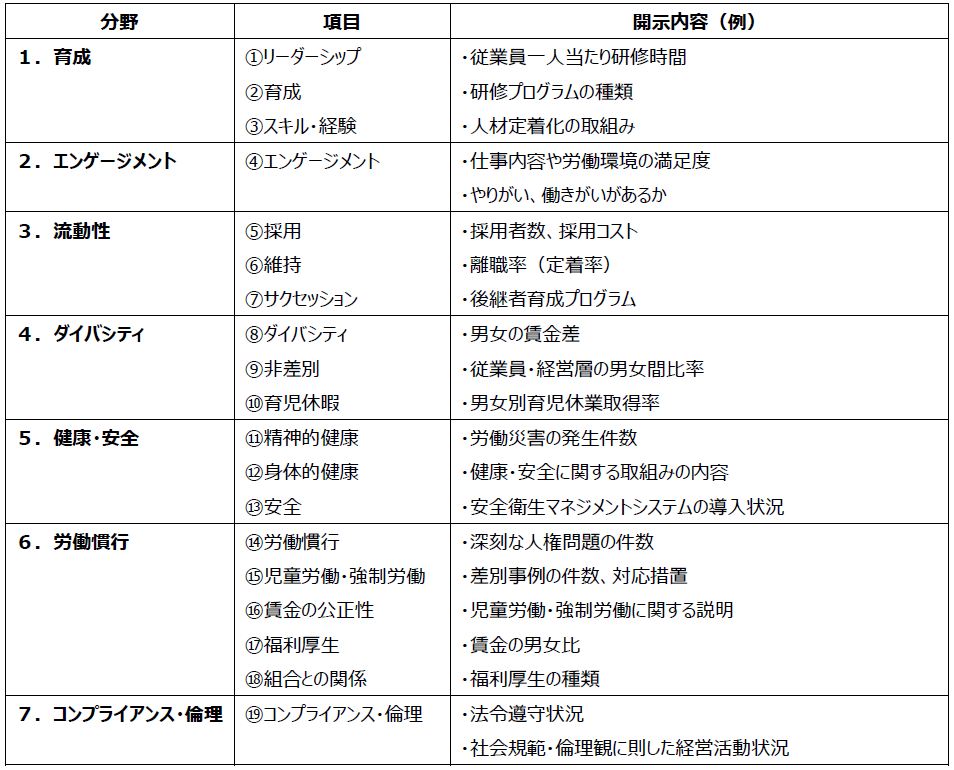

経済産業省の諮問機関から2020年「人材版伊藤レポート」、2022年「人材版伊藤レポート2.0」が公表されて以降「人的資本経営」の方向性が示され、企業経営における人的資本に対する取組みが重要視されています。更に、2022年に内閣官房が「人的資本可視化指針」を公表し7分野19項目の開示項目を整理し人的資本経営の状況開示を求めています。

【7分野19項目】

7分野19項目は、ISO30414(人的資本開示のガイドライン)を参考に作成されています。

(2)「企業内容等の開示に関する内閣府令」の改正

2023年1月に「企業内容等の開示に関する内閣府令」が改正され、2023年3月以降に終了する事業年度に係わる有価証券報告書(上場企業)より人的資本経営に関する情報開示が求められました。具体的には、有価証券報告書に「サステナビリティに関する考え方及び取組み」の記載欄が新設され、「人材育成方針」「社内環境整備の方針及び当該方針に関する指標の内容」の記載を求めています。また、有価証券報告書の「従業員の状況」において、女性活躍推進法により開示が求められる「女性管理職比率」「男性育児休業取得率」「男女間賃金比率」の開示も求めています。

3.東京証券取引所の動き

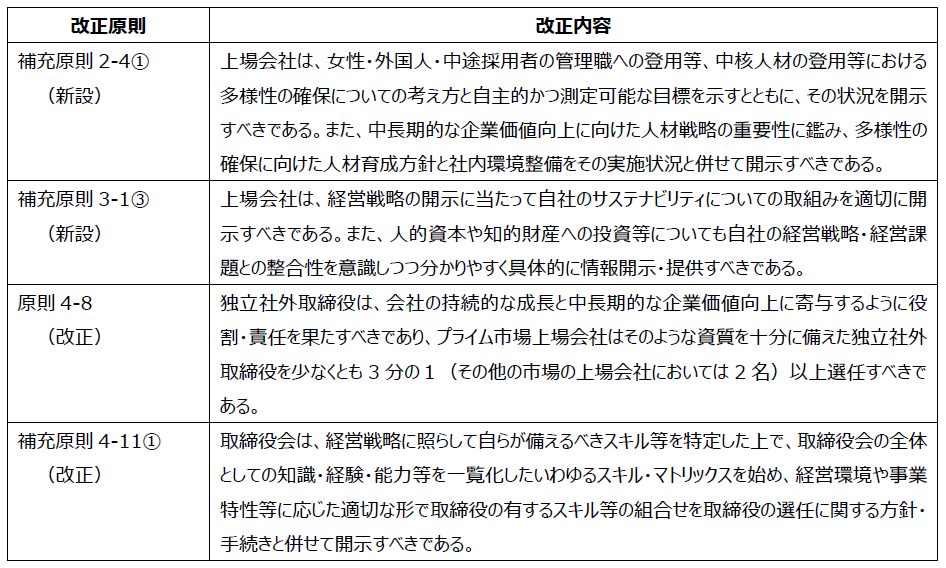

東京証券取引所は、2021年に「コーポレートガバナンス・コード」を改定し人的資本経営に関する情報開示の強化を図りました。

4.中小企業における対応

上記の人的資本経営に関する情報開示は、上場会社に求められる事項であり直接的に中小企業に求められるものではありません。しかしながら上記で求められる開示事項は、事業規模の大小や上場・未上場に関係なく持続的成長を目指す企業経営において重要事項と言えます。

人的資本経営に関する取組みを計画的・持続的に実施し、その取組み状況を振り返り経営に活かすことは全ての企業経営にとって重要と言えます。

次回は、人的資本経営が中小企業に与えるインパクトについて解説します。