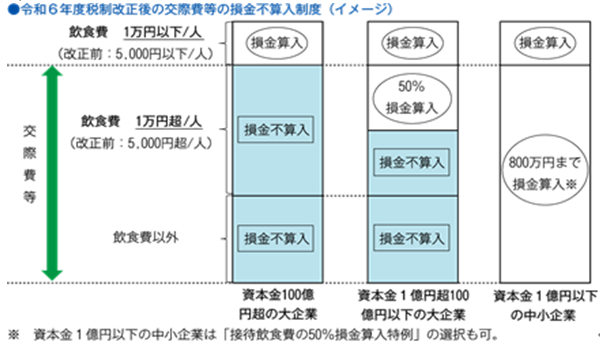

令和6年税制改正では、交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準が「1人当たり1万円以下(改正前:5,000円以下)」に引き上げられました。今回の改正は3月決算法人以外であっても令和6年4月1日以後に支出する接待交際費から適用されます。

交際費等は原則損金不算入ですが、金額基準を満たす一定の飲食費は交際費等の範囲から除かれ、損金算入が認められます。

見直しの概要

①交際費等の範囲から除外される飲食費の金額基準が1人当たり1万円以下に引上げられる。

②接待飲食費の50%損金算入特例と中小企業の定額控除限度額(年800万円)の特例の適用期限が令和9年3月31日まで3年間延長される。

※改正前と変わらないものの留意が必要な点

交際費等の範囲から除外する要件としては、飲食その他これに要する費用について次に掲げる事項を記載した書類を保存していることが必要とされます。

Q.書類への記載事項のうち「飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係」は具体的にどのように記載しますか?

A.「○○会社、□□部、△△(氏名)、卸売先」などと記載します。自己の役員や従業員等の氏名等の記載は不要です。保存する書類の様式は決定されていないため、記載事項を満たすものであれば、便宜の様式で作成することができます。

Q.飲食費の範囲に社内飲食費は含まれますか。

A.社内飲食費は含まれません。法令上飲食費(交際費等のうち飲食その他これに類する行為のために要する費用)の範囲から、「社内飲食費(専ら当該法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するもの)」は除かれています。そのため社内飲食費が1人当たり1万円以下であっても、原則として、交際費等に該当することになります(ただし、会議費等の費用として交際費等の範囲から除外される場合がある)

Q.1人当たり1万円以下の飲食費であるか否かの判定において消費税等の額は含めますか?

A.税込経理方式を採用している場合には消費税等の額を含めて判定し、税抜経理方式を採用している場合には消費税等の額に含めずに判定します。

税抜経理方式を採用する事業者が免税事業者などのインボイス発行事業者以外の者に交際費(飲食費)を支払った場合は、原則として仮払消費税等の額がないものとされるため、仕入税額相当額の全額を交際費等(飲食費)に含めた上で、1人当たり1万円以下か否かの判定を行います。

ただし、令和5年10月1日から3年間は仕入税額控除相当額の80%を控除できる経過措置が設けられているため、「税抜価額+仕入税額相当額×20%」が1人当たり1万円以下か否かで判定することになります。