今月は令和6年度賃上げ促進税制の改正についてご説明させていただきます。

平成25年度の税制改正において創設された後、適用要件や税額控除率が見直され、さらに大企業向けと中小企業向けと枝分かれをして変化を遂げてきた「賃上げ税制」につきまして、令和6年度の税制改正で新たに中堅企業向けの制度が創設されたほか、中小企業向けでは、5年間の繰越税額控除が認められるようになりました。(令和6年4月1日以後開始事業年度に適用)

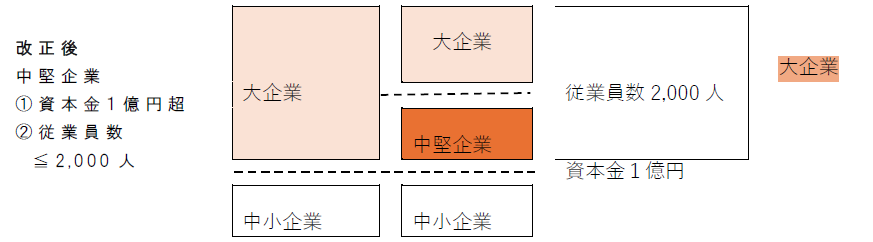

★中堅企業の追加

地域における賃上げと経済の好循環の担い手として期待される中堅企業向けに賃上げを行いやすい環境が整備されました。

適用要件 継続雇用者給与等支給額の対前年比の増加割合≧3%

【上乗せ措置の要件】

上乗せ措置① 継続雇用者給与等支給額の対前年比の増加割合≧4%の場合

上乗せ措置② 教育訓練費の対前年比の増加割合≧10% かつ

教育訓練費≧雇用者給与等支給額の0.05%の場合

上乗せ措置③ プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合 又は

えるぼし認定(3段階目)を受けている場合

★中小企業向け

原則の税額控除率15%は維持した上で、新たに上乗せ措置が創設され、最大45%(現行40%)の控除率が適用されます。併せて欠損法人について、5年間という期間にわたって繰越控除が可能になります。賃上げへのチャレンジを後押しする措置とされています。

適用要件 継続雇用者給与等支給額の対前年比の増加割合≧1.5%

【上乗せ措置の要件】

上乗せ措置① 雇用者給与等支給額の対前年比の増加割合≧2.5%の場合

上乗せ措置② 教育訓練費の対前年比の増加割合≧5% かつ

教育訓練費≧雇用者給与等支給額の0.05%の場合

上乗せ措置③ プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合 又は

くるみん認定もしくはえるぼし認定(2段階目以上)を受けている場合

繰越控除制度 繰越控除限度額の5年間の繰越が可能になります。