令和6年11月1日に「特定受託事業者に係る取引の適正化等に関する法律」(以下「フリーランス保護法」)が施行されました。フリーランスが安定的に働くことができる環境を整備する目的で制定されたもので、同日以後に事業者がフリーランスに対して業務委託をした場合は、書面やメールなどで「取引条件の明示」をすることなどが義務付けられます。

同法の対象となるフリーランスには業種等の限定はないため、従業員等を雇用せず一人の個人として業務委託を受ける税理士や会計士なども保護の対象になります。

※フリーランスの業種等の限定はなし

同法では、発注事業者(業務委託事業者)がフリーランス(特定受託事業者)に業務委託をした場合における発注事業者に対する義務や禁止事項などが定められています。

業種や業界の限定はないため、対象は広く、弁護士や社労士、司法書士の他、相談業務や決算業務、講演、執筆などを行う者等も対象になります。また、フリーランスに該当するか否かは、業務委託をする時点で判断する必要があります。

※フリーランスとは

フリーランスとは、「業務委託」の相手方である事業者で次の者を指します(フリーランス法2①一)

(1)個人であって従業員を使用しないもの

(2)法人であって、一の代表者以外に他の役員がなく、かつ、従業員を使用しないもの

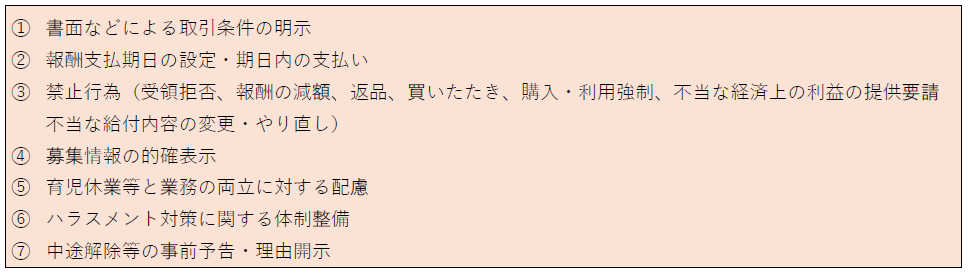

※発注側の確認事項

“発注側”が遵守しなければならない事項は、下記の7項目になっています。

「書面などによる取引条件の明示」に関しては、令和5年10月1日に実施された消費税のインボイス制度を機に、取引先との間で契約書等の見直しを行ったケースも多いようですが、既に締結されている契約書等が必要項目を満たしているかどうかの確認が必要になります。 また、「報酬支払期日の設定・期日内の支払い」では、発注事業者は発注した物品等の給付を受けた日から起算して60日以内の出来る限り早い日に報酬支払期日を設定し、期日内に支払わなければなりません(再委託の場合は、発注元から支払を受ける期日から30日以内)

フリーランスに業務委託を行う発注事業者の義務・禁止項目

「書面などによる取引条件の明示」事項

※違反した場合には、、、

同法に違反する事実がある場合、受注側(フリーランス)は所管省庁にその旨を申出ることが出来ます。その申出の内容に応じ、所管省庁が必要な調査を行い、指導・助言のほか、勧告を行い、勧告に従わない場合には、命令・企業名公表などが行われるようになります。