国税庁から、令和5年度税制改正に対応した質疑応答事例として「相続税及び贈与税当に関する質疑応答事例(令和5年度税制関係)について(情報)(資産税課税課情報第12号)」が公表されました。

今回の質疑応答事例は、令和5年度税制改正で行われた次の①及び②の事項を中心に取りまとめられています。

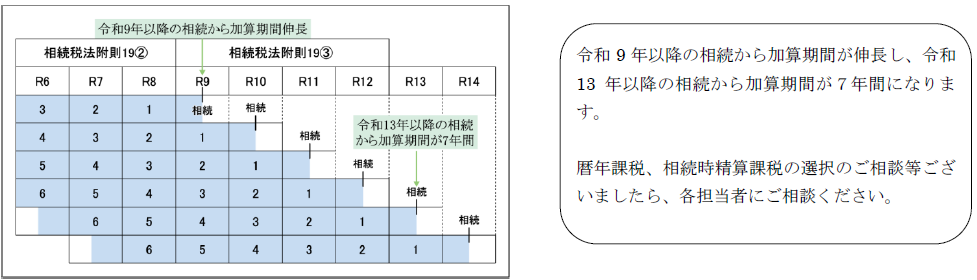

①相続開始前7年以内に贈与があった場合の相続税額関係

相続開始前に贈与があった場合の相続税の課税価格への加算期間を改正前の相続開始前3年以内から7年以内とし、さらに相続の開始前3年以内に贈与により取得した財産以外の財産(いわゆる延長された4年分)については、総額100万円まで相続財産に加算しない。

②相続時精算課税関係

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、改正前の基礎控除とは別に、新たに課税価格から基礎控除110万円を控除できることとし、特定贈与者の死亡に係る相続税の課税価格に加算等される贈与財産の価額は、上記の控除した後の残額とする

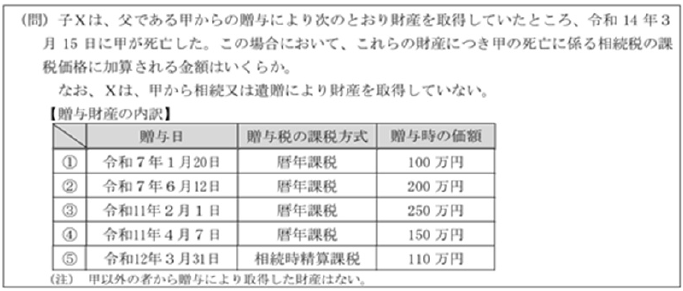

公表された全13問の中から(問1-2)をピックアップいたします。【参考】0024006-159.pdf (nta.go.jp)

過去に贈与した財産のうち、相続税の計算に加算される金額の計算になります。

① 相続又は遺贈により財産を取得した者は被相続人から加算対象贈与財産を取得している場合は、その加算対象贈与財産の価額を相続税の課税価格に加算することとされている。

②「相続又は遺贈により財産を取得した者」には、相続又は遺贈により取得したものとみなされる相続時精算課税適用者も含まれることとなる。

③ 令和6年1月1日以後に贈与により取得した相続時精算課税の適用をうける財産については、相続時精算課税に係る基礎控除の額(110万円)を控除した残額が相続税の課税価格に加算又は算入される。

設問の場合は、贈与により取得した財産の価額が基礎控除の額を超えていないため加算される金額はゼロとなる。

④ 相続税の課税価格に加算される金額は、次の算式により計算した金額となる。

⑴相続時精算課税の適用を受ける財産の価額

110万円―110万円=0円

⑵暦年課税に係る贈与により取得した財産(加算対象贈与財産)の価額

(200万円+250万円-100万円)+150万円=500万円 ①の財産は加算対象期間内の贈与でないため、相続税の課税価格に加算されない。