今月は令和6年の通常年末に行う年調減税事務についてご説明させていただきます。

給与の支払者は

①令和6年6 月1日以後に支払う給与等(賞与を含みます)に対する源泉徴収税額からその時点の定額減税額を控除する事務(月次減税事務)と

②年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務(年調減税事務)

の2つの事務を行うことになります。

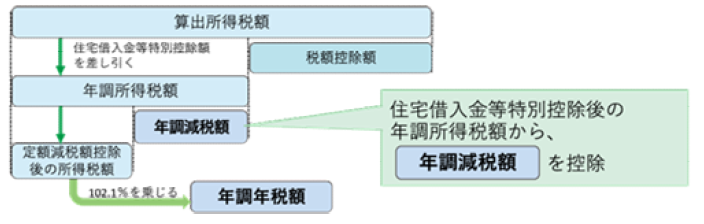

年調減税事務の概要

年調減税事務では、年末調整の際(通常は12 月の給与等の支払いの際)、年末調整時点の定額減税額に基づき、年間の所得税額との精算を行います。

具体的な計算は、年調所得税額(年末調整により算出された所得税額で、住宅借入金等特別控除の適用を受ける場合には、その控除後の金額)から年調減税額を控除します。

年調減税の対象者は原則、「令和6年6月1日以後に年末調整の対象となる人」です。ただし「年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805 円を超えると見込まれる人」は、年調減税額を控除しないで年末調整を行います。

Q. 年末調整を了した後に作成する源泉徴収票には、定額減税額等をどのように記載しますか?

記載例① 年末調整を行った一般的な場合

→源泉徴収時所得税減税額控除済額 〇〇〇円、控除外税○○〇円(控除しきれなかった金額がない場合は0円)

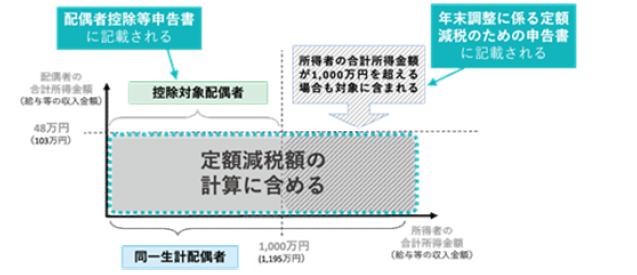

記載例② 合計所得金額が1,000 万円超である所得者が、その同一生計配偶者(「非控除対象配偶者」)分を年調減税額の計算に含めた場合

→控除した年調減税額等に加えて「非控除対象配偶者減税有」と記載

「同一生計配偶者」…所得者本人と生計を一にする配偶者(青色事業専従者等を除く)のうち合計所得金額が48 万円以下の人

「控除対象配偶者」…同一生計配偶者の内、合計所得金額が1,000 万円以下である所得者(本人)の配偶者

記載例③ 居住者であり、扶養控除申告書を提出している外国人技能実習生について、租税条約の届出書の提出があり源泉徴収票が「0円」となる場合

→居住者であり、扶養控除等申告書を提出している外国人技能実習生については定額減税の対象となるため「源泉徴収時所得税減税控除額0円、控除外税30,000 円」と記載

Q. 源泉徴収票の「控除外額」に記載された金額が、給付金として支給されるのですか?

A. 源泉徴収票の「控除外額」は、所得税および個人住民税の定額減税と併せて行われる各種給付措置の一つである「調整給付」(所得税から定額減税で引ききれないと見込まれる人への給付)のうち、令和7年に実施する不足額給付の額の算出をする際に用います。定額減税と各種給付については、内閣官房ホームページをご確認ください。

新たな経済に向けた給付金・定額減税一体措置 ( c a s . g o . j p )