6月支給の給与から定額減税の処理が始まっています。給与担当者の方々の負担・不安も大きいと思われます。

今月は、国税庁の定額減税Q&Aより、ご質問が多い内容を記載させていただくともに、年末にはどのような処理が必要かをご案内いたします。

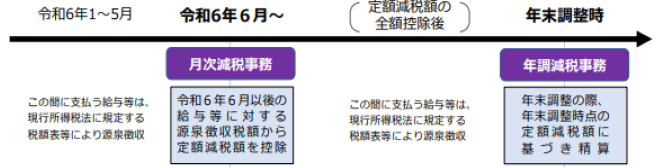

給与の支払者は

①令和6年6月1日以後に支払う給与等(賞与を含みます)に対する源泉徴収税額からその時点の定額減税額を控除する事務(月次減税事務)と

②年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務(年調減税事務)の2つの事務を行うことになります。

※定額減税時

Q.定額減税の適用は所得制限がありますが、合計所得金額が1,805万円を超える人についても定額減税の適用を受けるのですか。

A. 合計所得金額が1,805万円を超える人であっても、主たる給与の支払者のもとで月次減税の適用を受けることになります。

一方、合計所得金額が1,805万円を超える人については、年末調整の際に年調所得税額から行う控除(年調減税)の適用が受けられませんので、年末調整の際にそれまで控除した額の精査を行うことになりますが、給与収入が2,000万円を超える人は年末調整の対象となりませんので、確定申告で最終的な年間の所得税額と定額減税額との精算を行うこととなります。

Q. 公的年金等の支払を受ける人は、その公的年年金等に係る源泉徴収税額から定額減税の適用を受けますが、その人についてもその主たる給与の支払者のもとで、定額減税の適用をうけるのですか。

A. 公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の支払者のもとで定額減税の適用を受けることになります。

給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年間の所得税額と定額減税額との精算が行われることとなりますが、重複控除されていることだけをもって、確定申告の義務は発生しません。

Q. 給与所得者が主たる給与の支払者のもとで定額減税を受けるか受けないかを、自分で選択することはできますか。

A. 令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、給与等の源泉徴収において甲欄が適用される居住者の人については、一律に主たる給与者のもとで定額減税の適用を受けることになり、自分で定額減税の適用を受けるか受けないかを選択することはできません。

Q. 令和6年7月1日以降に扶養親族の数が変わる場合は、月次減税額もかわることになりますか。

A. たとえば、7月に子の出生によって扶養親族の人数が増え、令和6年6月と7月とでは扶養親族の人数が異なることとなっても、月次減税額の増減は行いません。

人数の異動により生ずる定額減税額の差額は、年末調整又は確定申告によって精算されることになります。

※定額減税後

Q. 年末調整の結果、給与所得者の年調所得税額から控除しきれなかった年調減税額については、令和7年1月以降に支給される給与等に係る源泉徴収税額から控除しますか。

A. 年末調整の結果、給与所得者の年調所得税額から控除しきれなかった年調減税額については、源泉徴収票(給与支払報告書)に年調減税額の控除外額として記載し、令和7年1月以降に支給される給与等に係る源泉徴収税額からは控除しません。

Q. 給与所得者が退職した場合(年末調整を終了した場合を除く)に作成する源泉徴収票には、定額減税額等をどのように記載しますか。

A. 令和6年6月1日以後に給与所得者が退職した場合には、源泉徴収の段階で定額減税の適用を受けた上、再就職先での年末調整又は確定申告で最終的な定額減税との精算を行うこととなるため、「給与所得者の源泉徴収票」の「摘要用」欄には、定額減税額等を記載する必要はありません。なお「源泉徴収税額」欄には、控除前税額から月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載することになります