※令和6年税制改正のポイント 資産課税関係

令和6年度税制改正大綱における資産課税関係の改正では、住宅取得等資金贈与に係る贈与税の非課税措置の適用期限の延長や、法人版及び個人版事業承継税制に係る「特例承継計画」及び「個人事業承継計画」の提出期限の延長が盛り込まれています。また、令和6年1月1日以降、新な居住用の区分所有財産の評価方法(マンション1室の相続税評価方法)が適用されています。

※直系尊属からの住宅取得等資金贈与に係る贈与税の非課税措置の見直し

- 「省エネ等住宅」の要件の一部見直し

父母や祖父母等の直系尊属から住宅取得等資金の贈与を受けた場合に一定額まで贈与税が非課税となる措置のうち、1,000万円までの贈与が非課税となる「省エネ等住宅」の要件について、新築又は建築後に使用されたことのない住宅用家屋に係る省エネ性能が断熱等性能等級5以上かつ一次エネルギー消費量等級6以上に引上げられる。

※住宅取得等資金の贈与にかかる相続時精算課税の特例の延長

60歳未満の者からの贈与により住宅取得等資金を取得した特定受贈者が、一定の要件を満たした場合に相続時精算課税制度が適用できる特例について、適用期限が令和8年12月31日まで3年間延長される。

※法人税版及び個人版事業承継税制にかかる承継期間の提出期限の延長

法人版事業承継税制の特例措置の適用に当たり必要となる「特例承継計画」について、新型コロナウイルス感染症の影響が長期化したことに鑑み、同計画の都道府県知事への提出期限が令和8年3月31日まで延長される。あわせて、個人版事業承継税制における「個人事業承継計画」についても、都道府県知事への提出期限が2年延長されて令和8年3月31日までとなる。

なお、法人版事業承継税制及び個人版事業承継税制の各適用期限については今後とも延長の見込みはないものとしている。

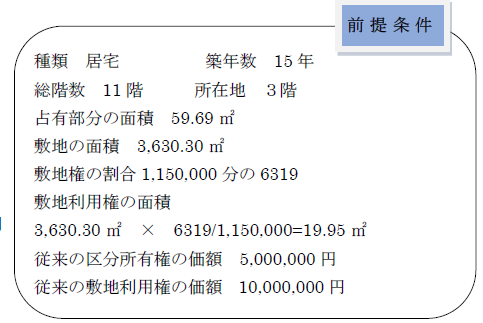

※新たな居住用の区分所有財産の評価方法(マンション1室の相続税評価方法)の適用

見直しの概要 改正前の評価方法による建物の評価額は、再建築価格をベースに算定されていて、築年数など建物の効用の反映が不十分であり、また敷地利用権部分では立地条件の反映等が不十分のため、マンションの評価額が市場価格と乖離している状況にあった。

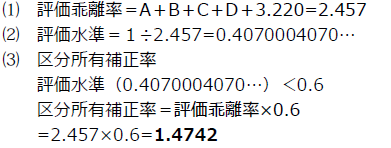

本通達による新たな評価方法では、マンションの一室の区分所有権棟に係る敷地利用権及び区分所有権の価額にそれぞれ相続税評価額と市場価格と乖離する要因となっている4つの指標に基づく「区分所有補正率」を乗じて評価します。

「区分所有補正率」により、マンション一室の相続税評価額を市場価格(理論値)の6割相当額まで引き上げ、相続税評価額が市場価格(理論値)を超えている場合は、その価格まで引き下げます。

つまり、「区分所有補正率」を適用することで、マンションの相続税評価額を市場価格に近付ける効果があります。

| 乖離の要素 | 計算式 | 設定の計算式 | |

| A | 築年数 | 建物の築年数×△0.033 | 15年×△0.033=△0.495 |

| B | 総階数 | 建物の総階数指数×0.239 | 11/33=0.333 0.333×0.239=0.079 |

| C | 所在階数 | 占有部分の所在階×0.018 | 3階×0.018=0.054 |

| D | 敷地持分狭小度 | (敷地利用権の面積/占有部分の面積)×△1.195 | 19.95/59.69=0.335 0.335×△1.195=△0.401 |

【区分所有権の価額】

(従来の区分所有権の価額) (区分所有補正率)

5,000,000 円 × 1.4742 = 7.371,000円

【敷地利用権の価額】

(従来の区分所有権の価額) (区分所有補正率)

10,000,000円 × 1.4742 = 14,742,000円

人事・労務、助成金等のご案内

令和6年4月から労働契約締結時の労働条件明示ルール等が見直されます。働き方が多様化するなか、労契約関係を明確化し、労使の予見可能性を高め、紛争の未然防止等を図ることが目的とされています。

※労働条件明示当に関する改正事項

令和6年4月1日以降に締結した労働契約(有期労働契約の更新を含む)

| 対象 | 労働条件明示等の改正事項 |

| 全ての労働契約の締結時 | 〇雇入れ直後の就業の場所及び従事すべき業務の内容に加え、就業の場所及び業務の「変更の範囲」 |

| 有期労働契約の締結時(契約更新を含む) | 〇更新上限(有期労働契約の通算契約期間または更新回数の上限)がある場合はその内容 ※更新上限を新設・短縮する場合は、その理由をあらかじめ説明する。 |

| 無期転換申込権が発生する有期労働契約の更新時 | 〇無期転換を申し込むことができる旨(無期転換申込機会) 〇無期転換後の労働条件 ※無期転換後の労働条件決定にあたって、他の労働者(正社員など)との均衡を考慮した事項の説明に務める。 |

※就業の場所及び業務の変更の範囲の明示

使用者は、有期、派遣、定年後の再雇用など雇用形態にかかわらず、すべての労働者を対象に、雇入れ直後の就業の場所及び従事すべき業務とともに、その変更の範囲を書面で明示する必要があります。

就業の場所とは、労働者が通常就業することが想定される場所を指し、従事すべき業務も同様に労働者が通常従事することが想定される業務を指します。したがって、その変更の範囲とは、契約期間中に通常命じる可能性がある就業の場所及び業務の範囲であり、一時的・臨時的に生じた業務や就業の場所の変更の範囲まで明示を求めるものではない。

就業の場所【記載例】

| 雇入れ直後 | 変更の範囲 |

| 広島支店 | 海外(イギリス、アメリカ、韓国)及び全国(東京、大阪、神戸、広島、高知、那覇)への配置転換あり |

| 本店及び労働者の自宅 | 本店及びすべての支店、営業所、労働者の自宅での勤務 |

従事すべき業務【記載例】

| 雇入れ直後 | 変更の範囲 |

| 広告営業 | 会社内でのすべての業務 |

| 店舗における会計業務 | すべての業務への配置転換あり |

・「海外及び全国への配置転換あり」という無限定の明示でも足りるが、変更の範囲を出来る限り明確に(限定)したり、変更の範囲を一覧表で添付したりする方法も考えられる。 ・テレワークを行うことが通常想定されている場合は、就業場所としてテレワークが行われる場所を含めて明示する。

※有期労働契約の更新上限の明示について

労働者と使用者の認識が一致する明示が重要とされている。労働者・使用者間の混乱をされる観点からは、契約の当初から数えた更新回数又は通算契約期間の上限を明示し、その上で現在が何回目の契約更新であるか等を合わせて示すことが考えられる

※無期転換申込権が発生する有期労働契約更新時の明示義務

同一の使用者との間で、通算5年を超えて有期労働契約が更新されたとき、その有期労働契約者には本人の申し込みにより期間の定めのない労働契約に転換できる権利(無期転換申込権)が発生する。(有期契約労働者の雇用の安定を図る目的で、平成25年に導入された制度(労働契約法18条、無期転換ルール))

無期転換申込権が発生する有期労働契約の締結において

| ① | 無期転換を申し込むことが出来る旨(無期転換の申込機会) |

| ② | 無期転換後の労働条件 労働条件を決定するにあたって、他の通常の労働者との均衡を考慮した事項の説明に務めることも求められる |

※労働者が無期転換申込権を行使せずに契約が満了し、有期労働契約を更新する場合は、契約更新時に改めて上記の明示及び説明が必要になります。仮に権利を行使しないと表明している労働者であっても明示を行う義務等に変わりはありません。